ビジネスプラン作成スクール

ビジネスプラン作成スクール  資金繰り・資金調達について はコメントを受け付けていません

資金繰り・資金調達について はコメントを受け付けていません 資金繰り・資金調達について

2週間ぶりのビジネスプラン作成スクール@工業技術センター、日本政策金融公庫 函館支店長 久木田さんから「資金繰り・資金調達について」の講義がありました。3回続いた財務はこれで終了・・・

講義では収支と資金の違いをお話しいただき、銀行がどのようなところみて融資するかどうかを決定するのかをお話いただきました。

損益計算書は発生主義ですが、損益計算書で利益が出ていたとしても資金繰りで代金が未回収の場合は会社は黒字でも倒産するのはよくあるお話です。

事業をおこなっていくうえで、資金不足が生じそうになった場合はその見通しを早めにつけて手当しなければなりませんが、一時しのぎにならないようにその原因を把握し解消しなければなりません。経費削減はもちろんですが、売掛金の早期回収、買掛金の支払い期間の延長、金融機関からの借り入れ、在庫管理(原価割れしてでも現金化など)により資金繰り改善をはかる必要があります。しかし、一方で取引先との信用もあるので支払期間の延長などの申し入れは経営の危険なシグナルと受け取られることがあるため資金繰り改善策の実行には注意を払わなければなりません。

創業の実態ですが、日本政策金融公庫調べ(2013年)で創業資金の平均は平均1151万円(不動産購入企業を除く)で、500万円未満は35%だそうです。そのうち自己資金は平均305万円なので、3分の1が自己資金で残りは借り入れが約6割といった具合です。黒字基調になるまでの期間は平均6.3か月かかります。

銀行は融資する際、売上高が達成可能かどうかを多角的に検証します。借入依存度が高すぎないか?過大な内容となっていないか?自己資金力でそのビジネスの思い入れや熱意があるか?などを総合的に判断して融資するかどうか決定しています。また、業界ごとの経営指標の平均を見て融資をするかどうか決定することがあるので参考までに・・・(経営指標について公庫のホームページはこちら)ちなみに設備投資をする場合は資金調達の目途がたってから行わなければ融資をしてくれません・・・たとえば建物を建ててしまってから、お金を貸してくださいはNG。

要は「小さく生んで大きく育てる」という発想をもったビジネスプランです。小さな設備から始めて、大きく育てていくことが事業の成功確率を高めます。「売れるはずだ」の中に「売れてほしい」が入っていないかどうかは要チェックです。

創業時の収支予測は過大評価になりがちなので、客観的な収支予測を行い、整合性のない収支見込は排除することが大事です。昨今ではインターネットを活用して同業者との比較検討、業界情報等を蓄積することで競争力を身につけます。

これらのことはよくよく考えればわかるような気がしますが忘れがちですね。

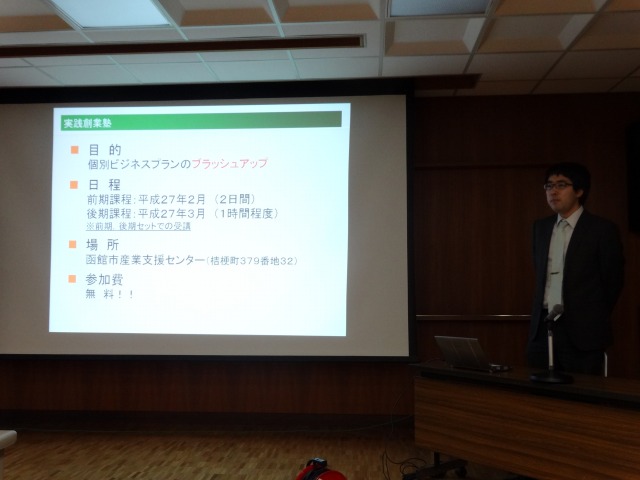

そのあと、函館市経済部の方から実践起業塾のご紹介がありました。2~3月にかけて産業支援センターで実施されるとのことです。詳細が決まったらこのブログでもお知らせしたいと思います。

ということで、年が明けた次回までに各グループでビジネスプランとその資金計画、BSなどすべて作らなければなりません。補講の嵐の予感です。

———–

クリックお願いします!

↓

![]()

にほんブログ村

\ 最新情報をチェック /